Estimado lector, espero que disfrutes de este artículo. -Vitaliy

Si te encanta, compártelo con tus amigos, enemigos y perfectos desconocidos.

Mi hermano Alex, mi hijo Jonah y yo vamos a realizar lo que se ha convertido en nuestro viaje anual a Suiza para asistir a la conferencia sobre inversiones de mi amigo Guy Spier, VALUEx Klosters. Antes de la conferencia, nos reuniremos con la dirección de una de nuestras empresas en Ginebra y luego nos embarcaremos en un viaje relojero por Suiza. Conduciremos desde Ginebra hasta Zúrich y visitaremos media docena de pequeños relojeros en el Vallée de Joux (la mayoría de ellos fabrican menos de mil relojes al año).

En 2025, por fin me picó el gusanillo de los relojes mecánicos. Alex y Jonah son fanáticos. Yo me resistí durante años, ya que consideraba que los relojes eran baratijas inútiles. Pero cuanto más estudiaba la empresa minorista Watches of Switzerland (una de nuestras participadas), más apreciaba la tensión entre el arte y la artesanía en la relojería. En un mundo de relojes de cuarzo de 15 dólares, los relojes mecánicos no existen para dar la hora, sino que son nuestro último vestigio de la artesanía analógica.

Para mí, no se trata de coleccionar, de poseer relojes. No necesito tener los cuadros de Monet para admirarlos. Pero, a diferencia de Monet, puedo hablar con estos artesanos y aprender mucho de ellos.

--

La 15.ª Conferencia Anual de Inversores Intelectuales (antes conocida como VALUEx Vail) se celebrará del 24 al 26 de junio. Si eres un inversor de valor acérrimo, puedes inscribirte aquí.

--

Esta es la segunda parte de mi entrevista con CFA Society UK en Londres. En la primera parte, hablamos de invertir con intención, de cómo definir adecuadamente el riesgo y de cómo crear un proceso de inversión disciplinado que perdure en el tiempo.

En la segunda parte, la conversación se centra en la inteligencia artificial y su impacto en la inversión. Exploramos qué está cambiando estructuralmente en el panorama de la IA, qué puede ser cíclico o especulativo, y cómo los inversores a largo plazo pueden pensar con claridad cuando el entusiasmo del mercado es alto y la incertidumbre es aún mayor.

La inteligencia artificial, Nvidia y el riesgo de sobreinversión - Parte 2

Sobre los intangibles y la IA en la inversión

Hoy en día, gran parte del valor empresarial proviene de intangibles, más que de activos tangibles. ¿Qué opinas al respecto y cómo estás abordando la IA?

Voy a responder a dos preguntas: la que usted me ha planteado y la que yo quiero responder.

En primer lugar, sobre la IA: si la acepta, la IA puede hacerle más inteligente. Si la considera una herramienta, se convertirá en su aliada. Si externaliza su pensamiento a la IA, puede hacerle más tonto.

Hace treinta años, tenía muy buena letra. Luego llegaron los ordenadores personales, empecé a escribir a máquina y hoy en día apenas puedo escribir a mano. Esa habilidad se atrofió.

Hoy en día veo a gente que externaliza la escritura a la IA. Me preocupa, especialmente por mis hijos, que van a olvidar cómo se escribe. Eso es muy negativo.

Pero la IA también puede ser tu compañero de entrenamiento. Puedes debatir sobre una acción con ChatGPT, y eso te hace más inteligente. Me ayudó a editar mi libro: normalmente envías un borrador a un editor y lo recibes dos días después. Ahora puedo tener un proceso de edición en tiempo real. Sigo escribiendo yo, pero la IA me ayuda a editar.

Utilizamos la IA en nuestro proceso de investigación, pero con cuidado. No queremos que la IA piense por nosotros, queremos que nos ayude a pensar.

He aquí un ejemplo: sigo leyendo o escuchando las conferencias telefónicas. Pero supongamos que estoy analizando una empresa por primera vez y quiero entender lo que ha sucedido en los últimos diez años. Descargamos las transcripciones de las conferencias sobre resultados, las introducimos en ChatGPT y le pedimos: «Dime cómo ha cambiado el discurso de la dirección a lo largo de los años». Obtengo un resumen de una página y media. Antes, me habría llevado una semana leer 500 páginas. Ahora tengo nuevos datos a los que antes no tenía acceso.

Otro ejemplo: una empresa afirmaba que sus precios eran mucho más baratos que los de la competencia. Le pedí a ChatGPT que comparara sus precios con los de todos los competidores, y realmente visitó los sitios web, navegó por los menús y seleccionó las opciones. Veinte minutos después, tenía una tabla con todos los precios.

Sobre los intangibles: sí, la economía ha cambiado. Nos estamos convirtiendo cada vez más en una economía del conocimiento. Y lo que da miedo es la velocidad del cambio. Miro Google y no tengo ni idea de cómo será su futuro. Tengo amigos que son muy optimistas con respecto a Google, y tienen buenas razones para ello. Google tiene TPU, su propio procesador, mucho más barato que Nvidia. Han sacado Gemini, que supuestamente es fenomenal.

Pero hace tres años, nadie cuestionaba si Google Search seguiría siendo un monopolio. Hoy en día tiene una competencia que antes no existía.

Muchas veces miro estas cosas y no tengo una respuesta. Escribí un artículo sobre esto: hoy en día todo el mundo siente que tiene que tener una opinión sobre cada una de las acciones de las Siete Magníficas. Yo las miro y realmente no sé qué pensar; y, por cierto, muchas de ellas no son baratas.

Pero esto es lo que me libera: tengo una cartera de 25, quizá 30 acciones. Hay 10 000 acciones ahí fuera. No tengo por qué tener acciones de las Siete Magníficas. Solo necesito 25, y tengo 10 000 entre las que elegir.

Así que puedo mirar una empresa y preguntarme: ¿va a cambiar la IA este negocio? ¿Le beneficiará? Si no tengo ni idea, paso a la siguiente acción.

¿Existe una burbuja de IA?

Ahora responderé a la pregunta que estaba esperando. La esperaba hace cinco preguntas. ¿Existe una burbuja de IA?

He pensado mucho en ello. Lo dividiré en varias partes.

Desde el punto de vista bursátil: fíjese en Nvidia. Su cuenta de resultados se parece a la de una empresa de software, con unos márgenes brutos del 75 % (para contextualizar, los márgenes brutos de Microsoft son del 69 % y los de Salesforce, del 78 %).

Otro dato: Intel, en su momento de máximo dominio, cuando era el rey del mundo y todos los ordenadores y servidores funcionaban con sus chips, tenía unos márgenes máximos antes de impuestos del 32 %, y solo durante unos pocos años. El margen antes de impuestos de Nvidia hoy en día es del 62 %.

Esto se debe a que Nvidia es, en esencia, la única empresa que fabrica GPU, aparte de AMD y algunas de Google. Por eso pueden cobrar precios increíblemente altos.

El problema es que hay startups que trabajan en productos competidores. Y luego están Google, Meta, Tesla, todas las empresas que pagan miles de millones a Nvidia, trabajando en sus propios chips.

Si el capitalismo funciona, Nvidia no será el único proveedor de GPU para siempre.

Los optimistas te dirán que Nvidia cotiza «solo» a 30 veces sus ganancias.

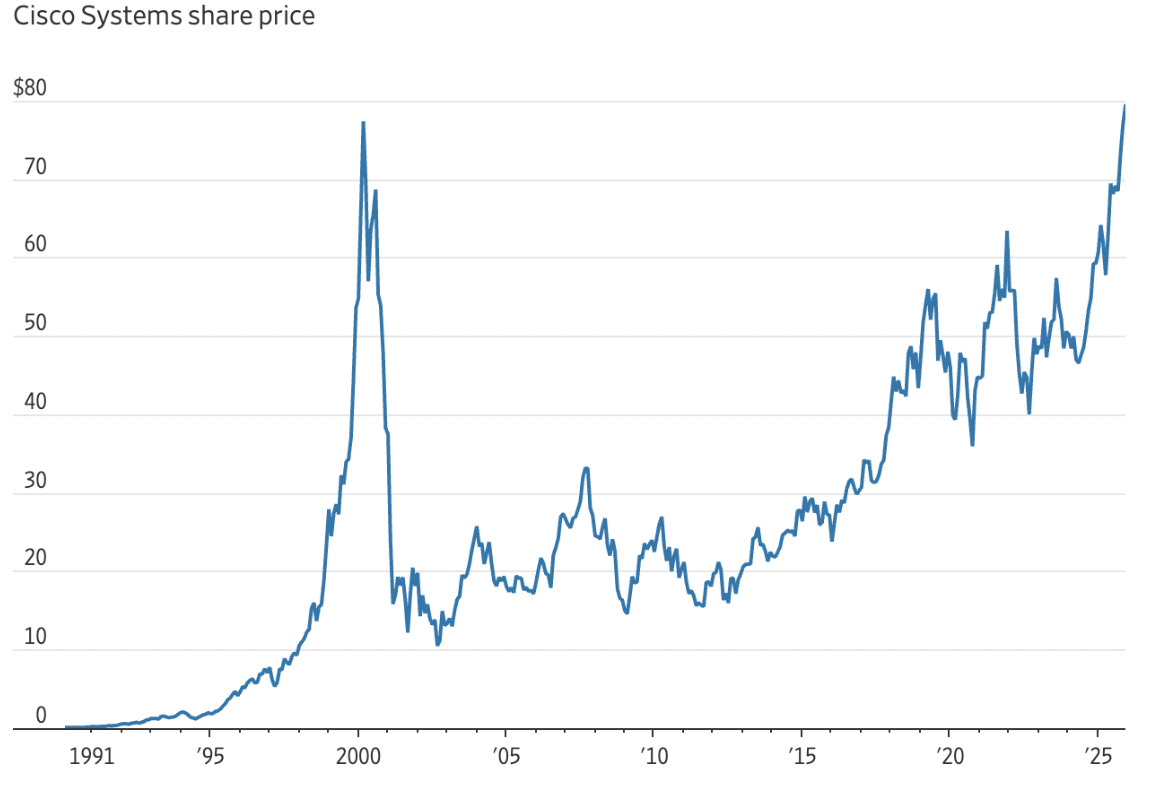

Recuerdo que, cuando estalló la burbuja de las telecomunicaciones, leí artículos optimistas que argumentaban que Cisco cotizaba «solo» a 30 veces sus ganancias. Si compraste Cisco entonces, a «solo» 30 veces las ganancias futuras —y esas estimaciones de ganancias se basaban en proyecciones poco realistas—, te llevó literalmente un cuarto de siglo, una generación, recuperar tu dinero.

Es probable que las acciones de Nvidia sigan una trayectoria similar.

Pero no quiero hablar de ganancias.

El valor de cualquier activo es el valor actual de los flujos de efectivo futuros durante un largo período. Si compras Nvidia hoy, debes estar seguro de que esos flujos de efectivo son sostenibles. Yo lo pondría en duda.

Déjame contarte lo que se refleja hoy en el precio de Nvidia. He aplicado un modelo de flujo de caja descontado: los ingresos se duplicarán hasta alcanzar los 400 000 millones de dólares en 2027 y luego crecerán un 7 % anual durante 17 años, los márgenes se mantendrán en los niveles actuales y los flujos de caja se descontarán a un 7 % anual. Si te sientes cómodo con estas hipótesis, obtendrás un 7 % anual, la tasa de descuento.

Pero eso es, en realidad, lo menos interesante. Lo interesante es lo siguiente: la mitad del crecimiento económico de Estados Unidos en los últimos dos trimestres proviene de los centros de datos. El resto de la economía probablemente se esté contrayendo o, en el mejor de los casos, no esté creciendo. Si quitamos los centros de datos, ¿qué nos queda?

Probablemente tengamos una burbuja de sobreinversión. Ahí es donde se está produciendo la burbuja.

Hoy he leído que DeepSeek, la versión china de ChatGPT, puede generar tokens a un coste un 95 % menor, una cifra de locos. En mi nuevo libro, hablo del poder de las limitaciones. Cuando no se dispone de recursos financieros, cuando no se dispone de GPU de Nvidia de forma gratuita, hay que ser más creativo. Hay que crear modelos más eficientes. Eso es lo que hizo DeepSeek.

Lo que está ocurriendo hoy en día en la infraestructura de la IA se parece mucho a la sobreconstrucción de fibra óptica de 1998-1999. ¿Recuerdas Global Crossing, Level 3, Qwest, JDS Uniphase, WorldCom? Esas empresas estaban en el centro de la fibra óptica e invertían cantidades de dinero de locura porque la gente decía que la demanda de Internet sería enorme e insaciable.

Tenían razón: la demanda era enorme e insaciable. Pero, ¿adivinen qué? La mayoría de esas empresas quebraron o estuvieron a punto de hacerlo. Los accionistas quedaron arruinados. Los tenedores de bonos perdieron casi todo.

¿Por qué? Cuando todo el mundo invierte a la vez, se produce un exceso de capacidad. Mark Zuckerberg dijo que no importa si Meta gasta cien mil millones de dólares de más, ya que la amenaza de no hacerlo es existencial. Pero si Google, Tesla y Meta hacen lo mismo, y todo el mundo hace lo mismo, se produce un exceso de capacidad. La mayoría de estas inversiones se convierten en malas inversiones.

Además, la tecnología cambia. Parte de la razón por la que tenemos tanta fibra oscura 25 años después es que Cisco descubrió cómo comprimir los datos. Se necesita menos fibra. Las innovaciones del tipo DeepSeek probablemente harán que el entrenamiento de la IA sea más eficiente, por lo que no se necesitará tanta capacidad de cálculo.

Y consideremos lo siguiente: Internet era enorme, pero su crecimiento se disparó en 2008 con el iPhone, que puso Internet al alcance de todos. Para la IA, la robótica podría convertirse en ese momento. Pero lo que quiero decir es que el camino hacia la IA no será lineal. Habrá muchos baches.

Pero eso no es lo que más me preocupa. Esto es lo que me preocupa:

Leí sobre el centro de datos de Meta en Luisiana, con un coste de 26 000 millones de dólares. No encontrará esos 26 000 millones de dólares como pasivo en el balance de Facebook. Crearon una entidad con fines especiales, invirtieron unos cuantos miles de millones y se convirtió en un problema de otra persona.

Hay un debate sobre la vida útil de las GPU: algunos dicen que son dos años, otros dicen que tres, otros dicen que seis. ¿Podemos estar de acuerdo en que no son 24 años? Bueno, ese centro de datos se ha financiado con una deuda a 24 años. De esos 26 000 millones de dólares, les aseguro que 20 000 millones o más no son concretos: son GPU que van a Nvidia, financiadas con una deuda a 24 años. Gran parte proviene de créditos privados.

Esto parece muy burbujeante. Se avecina un problema de deuda.

La respuesta que recibo es: «Normalmente, la gente no habla de burbujas durante las burbujas». Es cierto. Las burbujas pueden durar mucho más de lo que se piensa. La gente como yo se cansará de hablar de ello, y ahí es cuando todo acabará en lágrimas.

Oracle cambió la carrera de la IA de estar financiada por flujos de caja a estar financiada por deuda.

Permítanme repasar las cifras de Oracle. Capitalización bursátil: quizás 600 000 millones de dólares. Flujos de caja libres: aproximadamente entre 12 000 y 15 000 millones de dólares. Deuda neta: entre 80 000 y 90 000 millones de dólares. Y acaban de comprometerse a gastar cientos de miles de millones en el acuerdo con OpenAI.

Recuerda: 15 000 millones de dólares en flujos de caja libres. Ya hay mucha deuda. Y ahora cientos de miles de millones en compromisos. Larry Ellison está haciendo una apuesta a todo o nada. Él está pidiendo préstamos, Meta está pidiendo préstamos, todo el mundo está pidiendo préstamos, eso es lo que está pasando.

Acabo de terminar de leer el libro de Andrew Ross Sorkin sobre 1929. Lo recomiendo encarecidamente, ofrece una gran visión de las personas.

Uno de los personajes me recordó a alguien de hoy en día: William C. Durant. Fundó General Motors, lo echaron, cofundó Chevrolet, la fusionó con GM y lo volvieron a echar. Un brillante hombre de negocios que fundó dos empresas automovilísticas.

Pero especuló en 1929, lo arruinaron y murió en la indigencia, gestionando una bolera en medio de la nada.

Lo miras —brillante, muy inteligente— y, sin embargo, hizo esas tonterías y quedó arruinado. No dejo de pensar en Larry Ellison. No creo que acabe gestionando una bolera en su isla privada de Hawái. Pero, volviendo a tu pregunta anterior, quieres decir: «Bueno, si es inteligente aquí, debe de serlo allí». He descubierto que a menudo no funciona así.

Lo que me preocupa es que este comportamiento puede durar mucho tiempo antes de terminar. Y me preocupan las consecuencias financieras para los fondos de pensiones y otros que conceden créditos privados sin pensarlo mucho o sin suscribirlos. También me preocupa la salud de la economía en general una vez que se elimina el gasto en IA.

El futuro de la gestión de activos

¿Cómo ve la evolución del sector de la gestión de activos con la IA y la inversión pasiva?

Aunque parezca mentira, creo que la inversión pasiva es un regalo para personas como nosotros, que nos dedicamos a la gestión activa. No a corto plazo, sino a largo plazo.

Cuanta más gente invierta de forma pasiva, menos análisis se realizarán. Cuanto menos análisis, más se compite contra el dinero tonto. Cuando digo «dinero tonto», no me refiero a que las personas que compran fondos indexados sean tontas, de hecho, son más inteligentes que muchos profesionales. Es solo que se trata de una decisión unidireccional: comprar todo. Se realiza muy poco análisis para valorar cada acción.

A largo plazo, soy muy optimista porque tendré menos competencia. Antes había 500 personas valorando una acción; ahora habrá 20.

Una cosa que me preocupa, y tengo que ser sincero, yo contribuyo a este problema, es que en diez años probablemente acabaremos con todos los analistas jóvenes.

Antes, los chicos se graduaban en la universidad y se convertían en analistas jóvenes. Les pedías que leyeran transcripciones, las resumieran y compararan precios. Ahora no los necesito: la IA hace el trabajo de 20 analistas. Así que no los contrato.

Pero para convertirse en analista, hay que pasar por una formación profesional y ascender gracias a la experiencia. Si no contratamos a jóvenes analistas, ¿quién vendrá después de nosotros? No tengo una respuesta. Eso me preocupa.

Pero en cuanto a la inversión en sí, tendremos que adoptar la IA o quedarnos atrás. Ahora tenemos a una persona que se dedica casi a tiempo completo a averiguar cómo incorporar la IA a nuestro proceso de investigación. No se trata de que piense por mí, sino de que me ayude a pensar mejor.

A todos los que trabajan para mí, en cualquier puesto, les pido que adopten la IA. Independientemente de la edad que tengas, antes no tenías IA a la que recurrir. Ahora, cuando tienes una pregunta, tienes un asistente muy inteligente que puede ayudarte a responderla, no pensando por ti, sino ayudándote a pensar. Hay que reprogramar décadas de comportamiento. Eso es muy importante.

Artículo disponible en inglés aquí.

Lea la siguiente información importante en Investor.fm/disclosure.