Carta desde el asilo mental del value investing o cómo me convertí al estoicismo

Albert Einstein definió la locura como "hacer lo mismo una y otra vez y esperar un resultado diferente". En cierto nivel, puedo relacionarme con esto. Comparto contigo por qué no estoy escribiendo esto desde un asilo mental. Encontré consuelo en el estoicismo.

Lo siguiente es un extracto de la carta del cliente del año pasado.

Hace un año, llamé al estado de ánimo del mercado de valores "como si estuviéramos de fiesta en 1999". Me equivoqué por un año. El año pasado faltaba la especulación eufórica necesaria, que irónicamente llegó en medio de una pandemia que afectó al mundo entero.

Así como la historia no se repite, sino que rima, también lo hace el comportamiento del mercado de valores. Aunque hay muchas similitudes entre 1999 y 2020, también hay diferencias.

En 1999, el mercado estaba inundado de empresas puntocom, empresas de la "nueva economía" que se negociaban a valoraciones astronómicas, estaban perdiendo dinero y tenían modelos de negocio no probados. Hoy en día también tenemos muchas empresas de la "nueva economía", que ofrecen software como servicio o hacen algo en la nube. A diferencia de 1999, estas empresas generan flujos de efectivo. Al igual que las puntocom de 1999, están creciendo rápido.

La mayoría parecen ser negocios reales, pero no siempre queda claro cuán sostenibles son sus ventajas competitivas. Esto es fundamental cuando el mercado espera que las tasas de crecimiento súper altas continúen durante décadas en el futuro.

Aquí tienes un ejemplo: Zoom, un claro beneficiario de la pandemia. Es una empresa real. La pandemia convirtió su nombre en un verbo. Pero no hay costos de cambio desde Zoom. ¿Podrían Google, Facebook o alguna startup reemplazarlo? Es demasiado pronto para decirlo. Mientras tanto, Zoom cotiza a la mitad de la capitalización de mercado de AT&T o Verizon.

En 1999, el mercado de valores se sumergió en una fiebre especulativa. El day trading se convirtió en el pasatiempo de la gente común. Al menos en 1999 tenías que esperar para realizar operaciones hasta que llegaras a casa o a la oficina. Hoy en día, incluso puedes operar (apostar) desde la comodidad de tu propio baño en tu teléfono inteligente, con la aplicación Robinhood, que se asemeja a una máquina tragamonedas de un casino. (Hablaré sobre Robinhood por separado).

Se hicieron evidentes señales claras y parpadeantes de comportamiento especulativo recientemente cuando las acciones de Apple y Tesla subieron un 50% o más en los días posteriores a que anunciaran divisiones de acciones. Apple ha creado más valor para sus accionistas al anunciar una división de acciones en 2020 que sacando productos nuevos. La capitalización de mercado de Tesla ha superado la capitalización de mercado de todos los fabricantes de automóviles de Estados Unidos, Europa y Japón juntos.

Sin embargo, aquí está el problema: Las divisiones de acciones no crean ningún valor económico. Supongamos que hay una pizza cotizada en bolsa. Tiene 16 porciones y cada porción se negocia por $1. Entonces, el precio de la pizza entera, su capitalización de mercado, es de $16 ($1 multiplicado por 16). Digamos que esta pizza observó la experiencia positiva de Tesla y Apple con las divisiones de acciones y decidió que quería dividirse en 32 porciones en lugar de 16, es decir, una división de dos por uno. Entonces, si tenías una porción que valía $1, ahora tienes dos a $0.50 cada una.

Sin embargo, después de que nuestra pizza anuncie su división de dos por uno, los inversores se emocionan por las nuevas porciones "más baratas" y elevan el precio por porción en un 50%, de $0.50 a $0.75. El peso y el tamaño de la pizza y el número de calorías no han cambiado, pero los "inversores" (uso esta palabra de manera laxa aquí) de repente están dispuestos a pagar $24 ($0.75 multiplicado por 32) por la misma pizza por la que pagaron $16 un día antes. Esto suena ridículo mientras escribo, y probablemente también a ti. Pero esto es exactamente lo que ha estado ocurriendo con las acciones de Tesla y Apple.

(Realmente espero que los ejecutivos de Papa John's y Pizza Hut no estén leyendo esto; no quiero darles ninguna idea aquí).

Esta fase especulativa puede haber sido desencadenada por una combinación de tasas de interés bajas, que han resultado en tasas de margen bajas, la disminución de las comisiones de negociación minorista a cero, dinero de estímulo pandémico y/o aburrimiento por el confinamiento.

En cualquier caso, al igual que en 1999, las acciones que han estado subiendo son las que siguen subiendo. Los especuladores siguen la ola de lo que funcionó recientemente. Hay otro factor que ayuda a estas acciones: las opciones de compra sobre acciones individuales, ya que los operadores apuestan para apalancar sus apuestas en el aumento de los precios de las acciones. Según el CBOE, el volumen de contratos de acciones individuales aumentó un 80% en agosto en comparación con el año anterior. Las apuestas eufóricas de los inversores en opciones de compra crean un desequilibrio en el mercado de opciones: se desarrolla un desequilibrio significativo entre las opciones de compra y las opciones de venta, que normalmente se equilibran entre sí.

Por lo tanto, cada vez que alguien compra una opción de compra, una contraparte en el otro lado (un creador de mercado) tiene que comprar acciones en el mercado abierto para cubrir su exposición. A medida que el precio de las acciones sube, la exposición de la contraparte a las acciones aumenta y tiene que comprar más acciones, lo que a su vez hace subir el precio de las acciones. Los precios más altos de las acciones conducen a precios más altos de las acciones. Puedes ver este video, que explica la dinámica del proceso.

Este ciclo vicioso continuará hasta que deje de hacerlo.

Además, podríamos decir que un elefante ha entrado en una habitación relativamente pequeña: Estamos hablando de Softbank de Masayosi Son.

Softbank distorsionó los precios en el mercado de capital de riesgo con su Fondo de Visión de $100 mil millones en 2018 y 2019. Ahora, parece que Softbank está utilizando $5 mil millones para apostar por el aumento de los precios de las acciones de FAANG.

Este es el comportamiento más especulativo que hemos encontrado desde 1999, aunque no significa que este sea el pico de la especulación. No sé cuánto tiempo durará esta etapa. Podría durar tres meses o tres años. Una cosa de la que estoy seguro es que esto no es lo normal ni el estado perpetuo del mercado. El comportamiento impulsado únicamente por la especulación y divorciado de los fundamentos no es sostenible y, por lo tanto, terminará, por lo general, en lágrimas.

Esto plantea otra pregunta: La Fed acaba de anunciar tres años más de tasas de interés cercanas a cero. ¿Significa eso que esta fiesta continuará durante otros tres años? Esto es lo que sé: Todas las burbujas han estallado. ¡Todas y cada una! Sin embargo, es mucho más fácil detectar la "exuberancia irracional" que su duración. Solo pregunta a Alan Greenspan, "el Maestro", quien usó el término "exuberancia irracional" para describir el entusiasmo que ya se estaba construyendo en 1996 y estalló cuatro años después.

En una fase especulativa, todos los que compran acciones sobrevaloradas están contando con un mayor tonto que compre aún más acciones sobrevaloradas a precios más altos en el futuro. En algún momento, el mercado de valores se queda sin mayores tontos. Es así de simple.

Japón es un país especial con una cultura increíblemente especial. Se reconstruyó después de la Segunda Guerra Mundial y parecía imparable. En los años 80 y principios de los 90 estaba conquistando el mundo, adquiriendo bienes raíces de primera calidad en Hawái, California e incluso en Times Square de Nueva York. El dominio de Japón parecía no tener horizonte, hasta que el mercado de activos japoneses colapsó bajo su propio peso. Las posteriores tasas de interés, perpetuamente bajas y negativas, no salvaron las acciones japonesas. De manera similar, el mercado estadounidense estaba muy burbujeante a fines de los años 90, e incluso algunos argumentaron que nunca volvería a subir, excepto que luego se quedó sin mayores tontos.

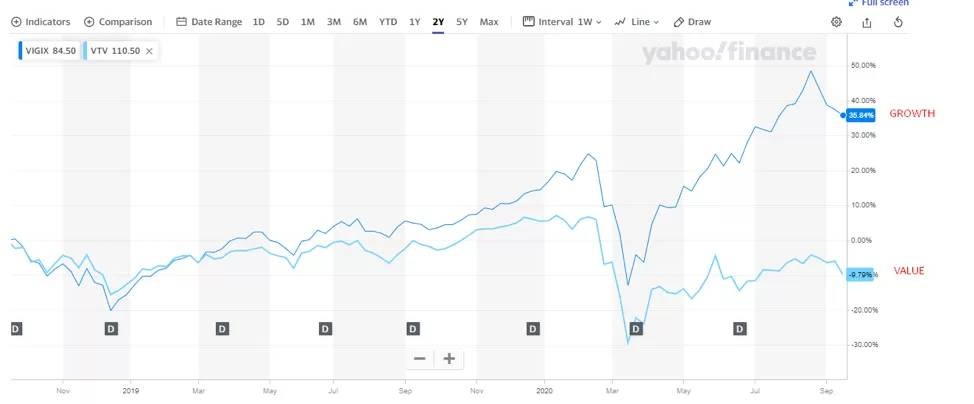

Aquí hay otra cosa que sucedió en 1999: Las acciones de crecimiento se volvieron invaluables y las acciones de valor se volvieron inútiles. Esto comenzó a suceder nuevamente el año pasado, y en los últimos meses la brecha se ha ampliado considerablemente.

Las empresas en crecimiento (pero no de rápido crecimiento) fueron abandonadas en 1999. Mientras las acciones de crecimiento y de puntocom subían, las acciones de valor estaban disminuyendo. Fue extremadamente desmoralizador ser un inversor de valor en 1999. Un niño de 17 años pasó de jugar Diablo en el sótano de sus padres a operar acciones, y su cartera se duplicaba cada seis semanas. Lo único que sabía sobre las empresas en su cartera era como escribir sus siglas de cuatro letras y que eran compañías de internet que estaban subiendo. (Yo tenía 26 años en 1999, pero tenía un alma vieja).

Los inversores de valor que se mantuvieron fieles a la inversión en valor y no entonaron el mantra de "esta vez es diferente" estaban yendo a la quiebra (los clientes frustrados los estaban dejando) o simplemente renunciaban por frustración. Julian Robertson, un inversor de valor increíblemente exitoso, ya no pudo soportar la frustración. Aquí tienes un extracto de The New York Times del 31 de marzo de 2000:

Después de 20 años de generar rendimientos de inversión superlativos comprando acciones que estaban subvaloradas y vendiendo en corto aquellas que tenían valoraciones excesivas, el Sr. Robertson, de 67 años, confirmó ayer que estaba cerrando las operaciones de Tiger. Básicamente, ha decidido dejar de conducir en dirección contraria por la avenida tecnológica de un solo sentido en la que se ha convertido Wall Street.

"No estoy capitulando", dijo. "No voy a dejar de invertir. Pero será agradable salir de la vista pública. No me importa que me llamen un inversor de la vieja economía, pero no les va bien con los clientes". (Nosotros pusimos las cursivas).

La ironía del 31 de marzo de 2000, el día en que se publicó el artículo en el Times, es que fue el día en que el Nasdaq alcanzó su punto máximo. Luego se desplomó, eliminando años de ganancias en semanas. Y he aquí que las acciones de valor comenzaron a subir. La inversión en valor emprendió una década fenomenal.

Estaríamos mintiendo si te dijéramos que en los últimos años la inversión no fue frustrante. Al igual que Julian Robertson en los 2000, en los últimos años hemos sentido que estábamos conduciendo a contramano en una autopista de crecimiento de un solo sentido. Albert Einstein definió la locura como "hacer lo mismo una y otra vez y esperar un resultado diferente". Podemos relacionarnos con esto en cierto nivel. Pero permíteme decirte por qué no estamos escribiendo esto desde un asilo mental. Encontramos nuestro consuelo en el estoicismo.

El filósofo estoico griego Epicteto dijo: "Hay cosas que están dentro de nuestro poder y hay cosas que están más allá de nuestro poder". Los estoicos desarrollaron un marco conocido como dicotomía del control. Epicteto lo describió de esta manera: "Dentro de nuestro poder están la opinión, el objetivo, el deseo, la aversión y, en una palabra, todos los asuntos que son propios nuestros. Fuera de nuestro poder están el cuerpo, la propiedad, la reputación, el cargo y, en una palabra, todos los asuntos que no son propiamente nuestros".

Si aplicamos este marco a la inversión, entonces encontramos que dentro de nuestro poder está nuestra investigación y proceso de inversión, analizar y armar una cartera de empresas de alta calidad y sub valuadas. Está en nuestro poder esforzarnos por ser lo más racionales posible y no dejarnos influir por el entorno externo. Está en nuestro poder comunicarnos con nuestros clientes y mostrarles las acciones y la economía a través de nuestros ojos.

Podemos controlar lo que hacemos. No podemos controlar cuándo el mercado de valores dejará de fijar precios a las empresas de rápido crecimiento como invaluables y a las empresas de crecimiento más lento como inútiles. Dado que "cuándo" no está en nuestro control, no nos enfocamos en eso; simplemente nos ceñimos a "qué".

Hoy en día, estas acciones "invaluables" no se cotizan en función del precio-ganancias. Cuando el precio-ganancias supera los 100, citarlo en CNBC se vuelve embarazoso. Por lo tanto, los analistas e inversores comenzaron a citar múltiplos precio-ingresos, que son números más pequeños y mantienen a los inversores más tranquilos. Zoom, por ejemplo, se cotiza en algún lugar entre 150 y 200 veces las ganancias del próximo año, pero solo (!) 50 veces los ingresos de 2021. Ves, 50 no es tan aterrador como 150.

Al igual que Cisco y Qualcomm (también empresas reales) Zoom no tenía precio en 1999. Irónicamente, hoy somos dueños de Cisco y Qualcomm, pero los compramos a precios de liquidación después de que los inversores de puntocom terminaron con ellos. Tengo la sensación de que en el futuro también podremos recoger los frutos del crecimiento de hoy a precios bajos.

Las acciones de valor están bajando hoy porque se venden para comprar acciones que suben porque suben. Lo único que podemos hacer hoy y mañana es lo que estábamos haciendo ayer: mantenernos racionales, pacientes, no especular y seguir el consejo de los estoicos griegos de dos mil años: enfocarnos en las cosas que podemos controlar y no preocuparnos por las cosas que no podemos.

Artículo disponible en inglés aquí.

Vitaliy Katsenelson es el director ejecutivo de IMA, una firma de inversión de valor ubicada en Denver, Estados Unidos. Ha escrito dos libros sobre inversiones, que fueron publicados por John Wiley & Sons y que se han traducido a ocho idiomas. Soul in the Game: The Art of a Meaningful Life (Harriman House, 2022) es su primer libro que no trata solo de inversiones. Puedes obtener capítulos bonus inéditos enviando tu recibo de compra a bonus@soulinthegame.net.

Por favor, lee aquí la siguiente aclaración importante.